Ein Shopsystem wie Shopify ermöglicht es Unternehmen jeder Größe, weltweit Kunden zu erreichen. Sofern es sich dabei um private Endabnehmer handelt, stellt sich die Frage, wo und wie diese Lieferungen der Umsatzsteuer unterliegen. Bei grenzüberschreitenden Lieferungen innerhalb der Europäischen Union (EU) liegt die Umsatzsteuerschuld häufig im Land des Empfängers.

Damit sich kleine und mittlere Unternehmen nicht auf die Suche nach einem oder mehreren kostenintensiven Steuerberatern im Ausland machen müssen, hatte der Gesetzgeber eine sogenannte Freigrenze in Form von Lieferschwellen geschaffen. Bis zu dieser Grenze durften Onlinehändler bis zum 30.06.2021 ihre grenzüberschreitenden Lieferungen innerhalb der EU bei ihrem Heimatfinanzamt mit den Steuersätzen ihres Heimatlandes (Unternehmenssitz) versteuern.

Das hat dazu geführt, dass sehr viel mehr Onlinehändler in weiteren EU-Staaten steuerpflichtig werden als bislang – vermutlich auch du, wenn du den grenzüberschreitenden Versand in der EU in deinem Shopify Shop ermöglichst.

Damit du dir aber nicht für zahlreiche EU-Staaten jeweils einen Steuerberater suchen musst, geht diese Gesetzesreform mit einer grundlegenden technologischen Vereinfachung einher – dem sogenannten One-Stop-Shop, oder kurz: OSS.

Was verbirgt sich dahinter und wie ist der One-Stop-Shop zu nutzen?

Das hat dazu geführt, dass sehr viel mehr Onlinehändler in weiteren EU-Staaten steuerpflichtig werden als bislang – vermutlich auch du, wenn du den grenzüberschreitenden Versand in der EU in deinem Shopify Shop ermöglichst.

Damit du dir aber nicht für zahlreiche EU-Staaten jeweils einen Steuerberater suchen musst, geht diese Gesetzesreform mit einer grundlegenden technologischen Vereinfachung einher – dem sogenannten One-Stop-Shop, oder kurz: OSS.

Was verbirgt sich dahinter und wie ist der One-Stop-Shop zu nutzen?

Die Verwendung des One-Stop-Shop ist freiwillig.

Verzicht auf OSS-Teilnahme?

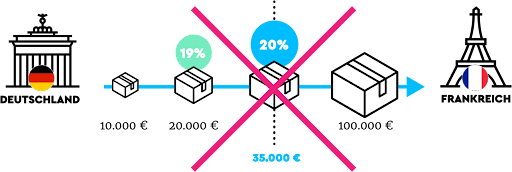

Wenn Du zuverlässig hochrechnen kannst, dass Deine EU-Auslandslieferungen an Privatkunden im laufenden Kalenderjahr unter dem Schwellenwert von 10.000 EUR netto bleiben, und auch die Lieferungen des vorherigen Kalenderjahres unter dieser Grenze waren, dann brauchst Du den OSS nicht.

Du kannst diese Lieferungen beim Finanzamt an Deinem Firmensitz zu den heimischen Steuersätzen versteuern, in Deutschland zum Beispiel mit den gewohnten Sätzen von aktuell 19% bzw. 7%.

Sobald Du jedoch EU-Auslandslieferungen im Wert von über 10.000 EUR im Kalenderjahr erreicht hast, musst Du jede folgende Sendung im Ausland versteuern.

Was bedeutet das konkret?

Die Verwendung des One-Stop-Shop ist freiwillig.

Verzicht auf OSS-Teilnahme?

Wenn Du zuverlässig hochrechnen kannst, dass Deine EU-Auslandslieferungen an Privatkunden im laufenden Kalenderjahr unter dem Schwellenwert von 10.000 EUR netto bleiben, und auch die Lieferungen des vorherigen Kalenderjahres unter dieser Grenze waren, dann brauchst Du den OSS nicht.

Du kannst diese Lieferungen beim Finanzamt an Deinem Firmensitz zu den heimischen Steuersätzen versteuern, in Deutschland zum Beispiel mit den gewohnten Sätzen von aktuell 19% bzw. 7%.

Sobald Du jedoch EU-Auslandslieferungen im Wert von über 10.000 EUR im Kalenderjahr erreicht hast, musst Du jede folgende Sendung im Ausland versteuern.

Was bedeutet das konkret?

REGELUNG SEIT DEM 1.7.2021: VAT E-COMMERCE PACKAGE & ONE-STOP-SHOP

Seit Inkrafttreten des sogenannten VAT E-Commerce Package zum 01.07.2021 hat sich die Situation grundlegend geändert. Der bedeutendste Punkt für Onlinehändler ist der Wegfall aller nationalen Lieferschwellen. An deren Stelle tritt ein einziger EU-weiter Schwellenwert in Höhe von 10.000 Euro netto.Wegfall der Lieferschwellen bedeutet Versteuerung im gesamten EU-Ausland

Das bedeutet, dass du deine B2C-Lieferungen seit dem 1.7.2021 immer im EU-Ausland versteuern musst, sobald der Nettobetrag deiner grenzüberschreitenden Lieferungen innerhalb der EU den Wert von 10.000 Euro überschreitet – in Summe für alle EU-Staaten.

Das hat dazu geführt, dass sehr viel mehr Onlinehändler in weiteren EU-Staaten steuerpflichtig werden als bislang – vermutlich auch du, wenn du den grenzüberschreitenden Versand in der EU in deinem Shopify Shop ermöglichst.

Damit du dir aber nicht für zahlreiche EU-Staaten jeweils einen Steuerberater suchen musst, geht diese Gesetzesreform mit einer grundlegenden technologischen Vereinfachung einher – dem sogenannten One-Stop-Shop, oder kurz: OSS.

Was verbirgt sich dahinter und wie ist der One-Stop-Shop zu nutzen?

ÜBER DEN ONE-STOP-SHOP WERDEN UMSÄTZE GEMELDET, DIE IM EU-AUSLAND GENERIERT WURDEN

Der One-Stop-Shop ist eine Online-Plattform für die EU-weite Meldung und Bezahlung von Umsatzsteuern für grenzüberschreitenden B2C-Onlinehandel. In Deutschland wird der One-Stop-Shop vom Bundeszentralamt für Steuern (BZSt) betrieben. Bereits zuvor gab es diese Plattform in einer abgespeckten Version, den sogenannten Mini-One-Stop-Shop. Darüber konnten bereits seit 2015 sogenannte digitale Dienstleistungen gemeldet werden. Der Mini-One-Stop-Shop wurde nun zum (großen) One-Stop-Shop für den Onlinehandel ausgebaut. Onlinehändler, die aufgrund ihrer grenzüberschreitenden B2C-Verkäufe in anderen EU-Staaten steuerpflichtig sind, können ihre Umsätze zentral über den One-Stop-Stop in ihrem Heimatland melden und dort auch die Begleichung ihrer Umsatzsteuerschuld vornehmen. Das Bundeszentralamt für Steuern wird diese Meldungen und auch die vereinnahmte Umsatzsteuer im Anschluss an die jeweiligen EU-Staaten verteilen.

Die Verwendung des One-Stop-Shop ist freiwillig.

Verzicht auf OSS-Teilnahme?

Wenn Du zuverlässig hochrechnen kannst, dass Deine EU-Auslandslieferungen an Privatkunden im laufenden Kalenderjahr unter dem Schwellenwert von 10.000 EUR netto bleiben, und auch die Lieferungen des vorherigen Kalenderjahres unter dieser Grenze waren, dann brauchst Du den OSS nicht.

Du kannst diese Lieferungen beim Finanzamt an Deinem Firmensitz zu den heimischen Steuersätzen versteuern, in Deutschland zum Beispiel mit den gewohnten Sätzen von aktuell 19% bzw. 7%.

Sobald Du jedoch EU-Auslandslieferungen im Wert von über 10.000 EUR im Kalenderjahr erreicht hast, musst Du jede folgende Sendung im Ausland versteuern.

Was bedeutet das konkret?

- Die Lieferung, welche zum Überschreiten des Schwellenwertes geführt hat, und alle folgenden, musst du im jeweiligen Bestimmungsland versteuern – mit dem dort geltenden Umsatzsteuersatz.

- Dabei musst du beachten, dass die Bandbreite der Standardsteuersätze in der EU zwischen 17 und 27 Prozent variiert (Stand September 2021).

- Einige Warengruppen werden mit ermäßigten Steuersätzen besteuert, dabei gibt es unter den EU-Ländern große Unterschiede sowohl bei den betroffenen Warengruppen als auch bei den jeweils dafür gültigen Steuersätzen.

- Du musst dich im Bestimmungsland beim zuständigen Finanzamt melden und dich dort steuerlich erfassen lassen.

- Anschließend musst du laufend Umsatzsteuer-Erklärungen abgeben und die Umsatzsteuer für die genannten Umsätze im Ausland abführen.

Herausforderung: Bestimmung der Steuersätze

Unabhängig davon, ob du am OSS-Verfahren teilnimmst oder direkt in den jeweiligen Ländern meldest: Du musst die richtigen Steuersätze für alle von dir versendeten Waren anwenden und deklarieren. Dazu musst du die Steuersätze für deine Waren zunächst einmal bestimmen. Das ist derzeit durchaus eine Herausforderung, und kann für die meisten EU-Länder mithilfe von Zolltarifnummern, die beim Zoll online abfragbar sind, geschehen.Teilnahme am OSS-Verfahren erfordert Registrierung

Mittels OSS erledigst du also die regelmäßigen Meldungen und die Begleichung aller kumulierten Steuerbeträge bequem gesammelt bei der zuständigen Finanzbehörde Deines Sitzstaates, in Deutschland beim BZSt. Um am OSS Verfahren teilnehmen zu können, müssen sich Onlinehändler einmalig dafür registrieren. Die Teilnahme ist ab dem auf den Zeitpunkt der Registrierung folgenden Quartal möglich. Im Folgenden findest du ein paar Rahmenbedingungen, welche die Benutzerfreundlichkeit des One-Stop-Shop erhöhen und damit zusätzliche Anreize zur Verwendung dieser Technologie schaffen sollen.- Wer seine grenzüberschreitenden B2C-Lieferungen über den One-Stop-Shop meldet, muss keine Rechnungen mehr für diese Lieferungen ausstellen.

- Der Meldezeitraum ist immer das Quartal.

- Die Zahlungsfrist beträgt 30 Tage nach Ablauf des Meldezeitraums.

ONE-STOP-SHOP IST NICHT FÜR ALLE ONLINEHÄNDLER KOMPATIBEL

- Setzt du neben deinen Shopify-Umsätzen zusätzlich auf Marktplätze wie beispielsweise Amazon, dann kann es sein, dass du einen Teil deiner Transaktionen weiterhin über lokale Registrierungen im EU-Ausland melden musst.

- Das betrifft insbesondere Onlinehändler, die parallel an Amazon-Programmen wie Pan EU oder Mitteleuropa (CEE) teilnehmen, bei denen die Produkte auch in ausländische Fulfillment-Center verbracht werden.